Changer de banque avec un prêt en cours : 3 stratégies pour réussir sa transition

La mobilité bancaire, facilitée par la loi Macron, permet de changer d’établissement financier en quelques clics. Toutefois, la présence d’un crédit immobilier ou d’un prêt à la consommation complexifie cette démarche. Contrairement aux comptes courants, les crédits ne sont pas transférables automatiquement. Il est pourtant possible de changer de banque sans solder ses dettes en adoptant la stratégie adaptée à votre situation financière.

La loi Macron et ses limites face aux crédits

Depuis 2017, le dispositif de mobilité bancaire oblige votre nouvelle banque à gérer les formalités administratives, comme le transfert des prélèvements automatiques et des virements récurrents. Ce service gratuit simplifie le changement d’établissement pour vos opérations quotidiennes. Cependant, cette automatisation exclut les crédits en cours. La loi ne prévoit pas le transfert automatique de votre prêt immobilier vers une autre banque. Vous restez donc lié à l’établissement prêteur initial tant que le contrat de prêt n’est pas soldé ou racheté.

Le maintien du prêt dans l’ancienne banque

Il est tout à fait possible de conserver votre prêt dans votre banque actuelle tout en ouvrant un compte courant ailleurs. Cette solution évite de solder le crédit prématurément. Vous devrez simplement mettre en place un virement permanent depuis votre nouveau compte vers l’ancien pour couvrir chaque mensualité. Cette méthode permet de bénéficier des services d’une nouvelle banque tout en respectant vos engagements contractuels initiaux.

La contrainte de la domiciliation des revenus

Certains contrats de prêt incluent une clause de domiciliation bancaire. En échange d’un taux préférentiel, la banque exige que vous versiez vos revenus sur un compte ouvert chez elle. Depuis 2018, la loi encadre cette pratique : la durée de cette obligation ne peut excéder 10 ans. Pour les contrats plus récents, vérifiez les conditions précises de votre offre. Si aucune pénalité n’est explicitement mentionnée en cas de départ, la banque ne peut pas vous empêcher de domicilier vos revenus ailleurs, bien qu’elle puisse techniquement supprimer la réduction de taux accordée.

Le rachat de crédit pour un départ définitif

Si vous souhaitez rompre tout lien avec votre ancienne banque, le rachat de crédit est la solution la plus radicale. Cette opération consiste à faire rembourser votre prêt actuel par un nouvel établissement, qui vous propose un contrat aux conditions actuelles du marché. Cette option est pertinente si les taux actuels sont nettement inférieurs à votre taux initial.

Le rachat de crédit implique des coûts qu’il faut intégrer dans votre calcul de rentabilité. Vous devrez régler les Indemnités de Remboursement Anticipé (IRA), plafonnées à 3 % du capital restant dû ou six mois d’intérêts. À cela s’ajoutent les frais de dossier de la nouvelle banque et les éventuels frais de garantie, comme une nouvelle caution ou hypothèque. Une règle empirique suggère qu’un écart de 0,5 à 1 point de pourcentage entre l’ancien et le nouveau taux est nécessaire pour rentabiliser l’opération, surtout si le prêt est dans sa première moitié de remboursement.

Optimiser la gestion de vos comptes

Conserver un compte dans votre ancienne banque uniquement pour le prélèvement du crédit peut engendrer des frais de tenue de compte. Pour limiter ces coûts, analysez la structure tarifaire de l’établissement que vous quittez. Il est souvent possible de négocier la suppression de ces frais ou de passer sur une offre simplifiée sans carte bancaire, puisque le compte ne servira qu’au prélèvement de la mensualité.

Ne laissez pas la banque imposer une complexité artificielle pour vous décourager. La gestion de vos fonds est votre prérogative. En diversifiant vos points d’attache bancaires, vous reprenez le contrôle sur votre profil d’emprunteur. Cette approche permet de tester la qualité de service d’un nouvel établissement sans subir la pression psychologique du « tout-en-un » qui favorise souvent l’institution au détriment du client.

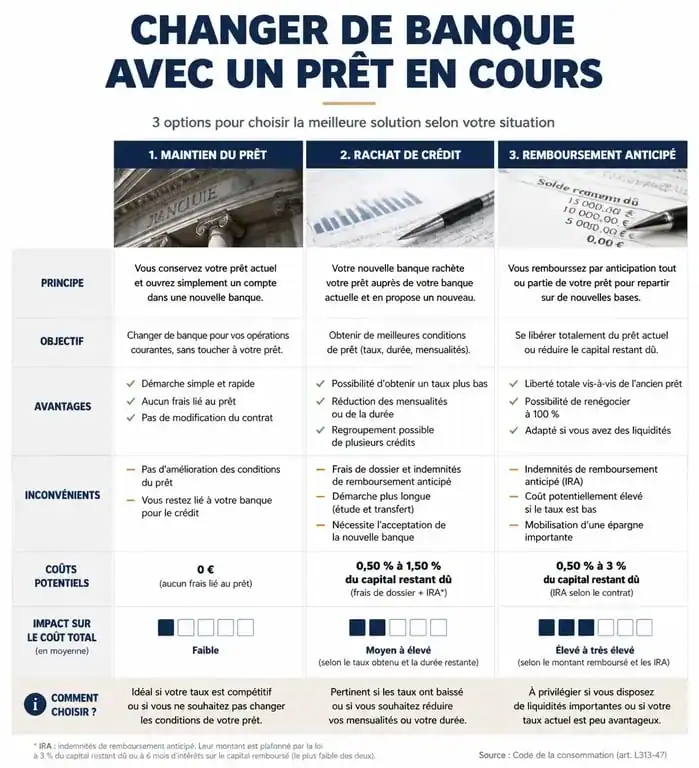

Comparatif des options de changement de banque

| Option | Avantages | Inconvénients | Profil idéal |

|---|---|---|---|

| Maintien du prêt | Aucun frais de rachat, conservation du taux initial. | Gestion de deux comptes, frais de tenue de compte possibles. | Taux initial très bas ou prêt proche de la fin. |

| Rachat de crédit | Un seul interlocuteur, simplification administrative. | Frais d’IRA et de garantie, nouveau dossier à monter. | Taux actuel bien plus bas que le taux initial. |

| Remboursement anticipé | Liberté totale immédiate, fin des intérêts. | Nécessite une épargne importante, frais d’IRA. | Emprunteurs disposant de liquidités suite à une vente ou un héritage. |

Étapes pour réussir votre transition bancaire

Une méthode rigoureuse est essentielle pour éviter les incidents de paiement qui pourraient affecter votre notation bancaire.

Commencez par un audit des clauses contractuelles de votre offre de prêt initiale. Identifiez les mentions relatives à la domiciliation des revenus et vérifiez si une pénalité est prévue en cas de départ. Si le contrat est muet sur ce point, la banque ne peut légalement pas vous sanctionner.

Ensuite, ouvrez votre nouveau compte et signez le mandat de mobilité bancaire. Précisez bien que vous souhaitez une clôture partielle ou le maintien de l’ancien compte pour supporter les échéances de votre prêt. Attention : conservez toujours un matelas de sécurité sur l’ancien compte pendant les premiers mois. Même avec la loi Macron, certains organismes mettent du temps à mettre à jour leurs coordonnées bancaires. Programmez votre virement permanent quelques jours avant la date de prélèvement pour anticiper tout retard technique.

Négocier avec son ancienne banque

Avant de finaliser votre départ, sollicitez un entretien avec votre conseiller actuel. Les banques cherchent à retenir leurs clients engagés par un crédit. Exposez clairement votre intention de partir pour des raisons tarifaires. Elles sont parfois prêtes à s’aligner sur les tarifs de la concurrence ou à supprimer les frais de tenue de compte pour vous conserver. Cette solution de confort évite la lourdeur du transfert et peut s’avérer très efficace.

- MisterFly contact : le help center, l’adresse postale et les bons réflexes à adopter - 14 juillet 2026

- Samsung vaut-il le coup sur un lave-linge, entre EcoBubble, AddWash et Digital Inverter ? - 7 juillet 2026

- Vendre et faire estimer vos antiquités au Havre : 3 méthodes pour obtenir le juste prix - 30 juin 2026