Prêt relais : 5 critères pour choisir la meilleure banque et éviter les pièges

Vendre son logement actuel pour en acheter un nouveau est un exercice financier délicat. Le prêt relais permet de financer cette transition sans attendre la vente définitive de votre bien. Toutefois, les conditions varient considérablement d’un établissement à l’autre. Entre les banques nationales, les réseaux mutualistes et les acteurs en ligne, les écarts de taux et de flexibilité peuvent représenter des milliers d’euros. Choisir la meilleure banque pour un prêt relais impose d’analyser bien plus que le taux nominal : la souplesse de remboursement et les frais annexes sont déterminants pour la réussite de votre projet.

Les banques les plus performantes pour un prêt relais en France

Le marché bancaire français se divise en plusieurs catégories, chacune affichant une politique de risque distincte. Les banques traditionnelles conservent une longueur d’avance grâce à leur expertise du marché immobilier local.

Les banques mutualistes : Crédit Agricole, Crédit Mutuel et Caisse d’Épargne

Les banques mutualistes sont souvent privilégiées pour leur ancrage territorial. Le Crédit Agricole et les Caisses d’Épargne possèdent une connaissance fine des prix pratiqués localement, ce qui leur permet d’être plus souples sur la quotité de financement. Là où une banque nationale se limite parfois à 60 % de la valeur du bien, une caisse régionale peut atteindre 70 %, voire 80 % si un compromis de vente est déjà signé.

Leur force réside dans la personnalisation. Ces établissements proposent des options de remboursement modulables, permettant de choisir entre un paiement mensuel des intérêts ou une capitalisation totale à la fin de l’opération.

Les banques nationales : BNP Paribas, Société Générale et LCL

Les grands réseaux nationaux comme BNP Paribas ou la Société Générale structurent leurs offres pour les dossiers complexes ou les montants élevés. Elles proposent des packages « achat-revente » qui lissent la charge de remboursement sur la durée globale du projet, évitant ainsi un pic d’endettement pendant la phase de transition.

LCL se distingue par sa réactivité dans l’édition des offres de prêt, un atout majeur lorsque vous devez agir rapidement pour sécuriser un bien convoité.

Le cas des banques en ligne

Si BoursoBank ou Fortuneo affichent des taux compétitifs sur le crédit immobilier classique, elles se montrent plus prudentes sur le prêt relais « sec ». Elles privilégient généralement le financement du projet global (prêt relais couplé à un prêt amortissable). Pour un prêt relais pur, il est souvent préférable de solliciter des banques de réseau ou des courtiers spécialisés capables de défendre votre dossier auprès de partenaires moins restrictifs.

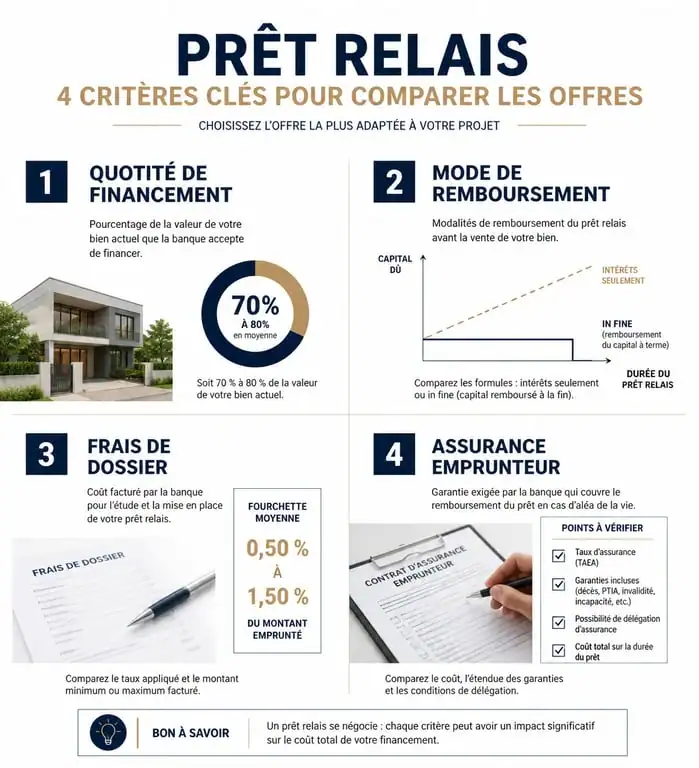

Les critères techniques pour comparer les offres de prêt relais

Ne vous focalisez pas uniquement sur le taux d’intérêt. La structure du crédit peut transformer une opération fluide en un fardeau financier si la vente de votre bien actuel prend du retard.

| Critère de comparaison | Ce qu’il faut vérifier | Impact sur votre budget |

|---|---|---|

| La quotité de financement | Pourcentage de la valeur du bien (60 à 80 %) | Détermine votre apport pour le nouvel achat |

| Le mode de remboursement | Franchise partielle ou totale | Impacte votre trésorerie mensuelle immédiate |

| Les frais de dossier | Fixes ou proportionnels | Coût direct à la signature |

| L’assurance emprunteur | Calculée sur le capital initial ou restant dû | Poids mensuel sur 12 ou 24 mois |

La quotité : le levier de financement

La quotité représente le montant que la banque accepte de prêter par rapport à l’estimation de votre bien actuel. Si votre maison est estimée à 400 000 €, une quotité de 70 % permet d’obtenir 280 000 €. Si un crédit est encore en cours, le capital restant dû est déduit de cette somme. Les banques les plus compétitives acceptent une quotité élevée sans exiger de compromis de vente signé, vous offrant une marge de manœuvre précieuse pour négocier votre futur achat.

Franchise partielle vs Franchise totale

Dans un prêt relais à franchise partielle, vous payez les intérêts chaque mois. Avec une franchise totale, les intérêts sont capitalisés et réglés lors de la vente. Cette seconde option est plus coûteuse, car les intérêts produisent eux-mêmes des intérêts, mais elle libère votre capacité de remboursement pendant la transition. La meilleure banque est celle qui vous laisse basculer d’un mode à l’autre selon l’évolution de votre situation.

Optimiser son dossier pour obtenir le meilleur taux

Le prêt relais est perçu comme risqué par les banquiers. Pour obtenir les conditions les plus favorables, vous devez démontrer la liquidité de votre bien actuel.

Considérez ce crédit comme un outil d’accélération pour vous positionner sur un bien rare avant les autres acheteurs. Pour que cette stratégie fonctionne, la banque doit percevoir que votre bien actuel est prêt à se vendre rapidement. Une expertise immobilière réalisée par un professionnel indépendant apporte une crédibilité immédi

- MisterFly contact : le help center, l’adresse postale et les bons réflexes à adopter - 14 juillet 2026

- Samsung vaut-il le coup sur un lave-linge, entre EcoBubble, AddWash et Digital Inverter ? - 7 juillet 2026

- Vendre et faire estimer vos antiquités au Havre : 3 méthodes pour obtenir le juste prix - 30 juin 2026