Crédit immobilier et invalidité : comment sécuriser votre prêt malgré les contraintes médicales

L’accès à la propriété est un projet de vie majeur, même lorsque la santé fragilise votre quotidien. Concilier crédit immobilier et invalidité demande une préparation rigoureuse pour naviguer entre les critères de la Sécurité sociale, les exigences des banques et les subtilités des contrats d’assurance. Comprendre comment les organismes financiers évaluent votre situation est la première étape pour transformer une demande de prêt en une offre concrète.

Comprendre les catégories d’invalidité et leur perception par les banques

Lorsqu’un emprunteur présente un dossier de crédit en étant titulaire d’une pension d’invalidité, la banque et l’assureur analysent la catégorie de cette invalidité. Ce classement, établi par la Caisse Primaire d’Assurance Maladie (CPAM), sert de base de référence, bien que les assureurs appliquent leurs propres barèmes d’évaluation.

Les trois catégories de la Sécurité Sociale

La CPAM classe l’invalidité selon la capacité de travail restante. La catégorie 1 concerne les personnes capables d’exercer une activité rémunérée réduite. La catégorie 2 s’adresse à celles qui ne peuvent plus exercer d’activité professionnelle. Enfin, la catégorie 3 désigne les personnes incapables de travailler et nécessitant l’assistance d’une tierce personne pour les actes de la vie courante. Pour un établissement bancaire, la catégorie influence directement la perception du risque sur la pérennité des revenus.

Le décalage entre barème médical et barème contractuel

Être reconnu en invalidité à 66 % par la Sécurité sociale ne garantit pas une reconnaissance identique par l’assurance de votre prêt. Les assureurs croisent souvent le taux d’invalidité fonctionnelle, lié à la vie quotidienne, et le taux d’invalidité professionnelle. Un emprunteur jugé inapte à son métier spécifique par la médecine du travail peut être considéré comme apte à d’autres tâches par l’assureur, ce qui limite le déclenchement des garanties.

L’assurance emprunteur : le véritable verrou du crédit immobilier

Le crédit immobilier exige presque systématiquement une assurance décès-invalidité. Pour une personne en situation d’invalidité ou souffrant d’une Affection de Longue Durée (ALD), les obstacles sont réels. L’assureur évalue le risque de dégradation de l’état de santé rendant impossible le remboursement des mensualités.

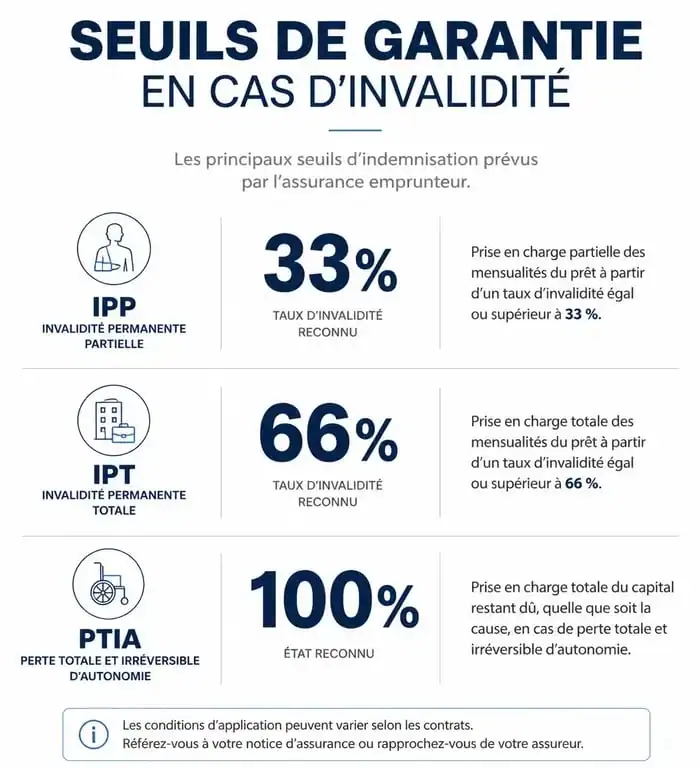

Les garanties IPT et IPP sous la loupe

Deux garanties structurent les contrats : l’Invalidité Permanente Totale (IPT), généralement activée à partir d’un taux d’incapacité de 66 %, et l’Invalidité Permanente Partielle (IPP), qui intervient entre 33 % et 66 %. Dans le cadre d’un projet immobilier avec une invalidité préexistante, l’assureur peut proposer une exclusion de garantie sur la pathologie actuelle ou appliquer une surprime pour compenser le risque.

La convention AERAS : un recours indispensable

Si votre état de santé ne permet pas d’accéder aux contrats d’assurance groupe standards, la convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) s’applique. Elle permet une analyse fine du dossier sur trois niveaux. Si le niveau 1 automatique échoue, le dossier passe en niveau 2 pour des expertises médicales, puis éventuellement en niveau 3. Cette convention limite également le montant des surprimes pour les revenus modestes, évitant que le coût de l’assurance ne rende le prêt inabordable.

Optimiser son dossier de prêt malgré l’invalidité

Obtenir un accord bancaire nécessite de démontrer que la pension d’invalidité est une ressource stable. Contrairement à un salaire soumis aux aléas du marché du travail, la pension d’invalidité offre une visibilité financière que vous devez mettre en avant.

L’anticipation du calendrier médical et bancaire est déterminante. Un dossier déposé dans l’urgence échoue souvent face aux délais des services médicaux des assureurs, qui s’étendent sur plusieurs semaines. En préparant vos bilans de santé avant même la signature du compromis, vous reprenez le contrôle sur votre projet.

Valoriser la pension d’invalidité comme revenu stable

La banque évalue votre capacité de remboursement. Une pension d’invalidité de catégorie 2 ou 3 est saisissable, ce qui rassure l’organisme prêteur. Fournissez les trois derniers justificatifs de versement ainsi que la notification de décision de la CPAM. Si vous percevez une prestation complémentaire comme l’AAH, notez qu’elle est rarement intégrée au calcul de l’endettement car elle est incessible, mais elle justifie votre reste à vivre.

Le choix de la délégation d’assurance

Ne vous limitez pas à l’assurance proposée par votre banque. La loi Lemoine vous permet de choisir une assurance externe dès la signature ou à tout moment du contrat. Des assureurs spécialisés dans les risques aggravés proposent souvent des contrats plus couvrants et parfois moins onéreux que les contrats groupe, car ils segmentent mieux les risques liés à chaque pathologie.

Récapitulatif des seuils et garanties clés

Ce tableau synthétise les niveaux de prise en charge généralement constatés en fonction du taux d’invalidité reconnu par l’assureur :

| Taux d’invalidité | Type de garantie | Conséquence sur le remboursement |

|---|---|---|

| Inférieur à 33 % | Aucune | L’emprunteur continue de payer ses mensualités. |

| Entre 33 % et 66 % | IPP (Partielle) | Prise en charge partielle des mensualités. |

| Supérieur à 66 % | IPT (Totale) | Prise en charge totale des mensualités. |

| 100 % (besoin aide) | PTIA | Remboursement intégral du capital restant dû. |

Les alternatives en cas de refus d’assurance

Si la convention AERAS ne permet pas d’obtenir une couverture, des solutions de substitution existent pour garantir votre prêt.

Le nantissement et l’hypothèque

Le nantissement consiste à mettre en garantie un produit financier, comme une assurance-vie ou un placement, au profit de la banque. En cas de défaut, la banque se sert sur ce capital. Une autre option est l’hypothèque sur un autre bien immobilier déjà possédé. Ces garanties réelles peuvent convaincre une banque de se passer d’une assurance invalidité classique, car le risque financier est couvert par un actif tangible.

Le cautionnement par un tiers

La caution d’une personne physique disposant de revenus solides peut être une solution. Toutefois, les banques privilégient les garanties institutionnelles. Mettez en avant la stabilité de votre situation globale, incluant l’exonération du ticket modérateur liée à une ALD, qui limite vos dépenses de santé et préserve votre budget mensuel.

Obtenir un crédit immobilier en situation d’invalidité exige une transparence totale et une grande rigueur dans la constitution du dossier médical. L’enjeu est de prouver que votre invalidité, bien que limitant votre capacité de travail, ne remet pas en cause votre solvabilité à long terme.

- Marché d’Aureilhan : horaires, produits locaux et alternatives en cas d’annulation - 22 juillet 2026

- MisterFly contact : le help center, l’adresse postale et les bons réflexes à adopter - 14 juillet 2026

- Samsung vaut-il le coup sur un lave-linge, entre EcoBubble, AddWash et Digital Inverter ? - 7 juillet 2026